近期,中国宏观经济研究院能源研究所披露了《中国能源转型展望2023》特别报告。该报告以中国在2060前实现碳中和为驱动、以2030年前碳达峰行动为导向,设计了中国能源系统发展的三条技术路径,采用情景分析和自主开发的模型决策支持系统,对中国2060能源系统进行了研究和展望。

中国实现碳中和的两条技术路径图

《中国能源转型展望2023》报告设计了三个情景,包括参考情景(BLS)、碳中和情景1(CNS1)和碳中和情景2(CNS2)。这三个情景都将满足生态环境保护目标与能源系统安全目标,并纳入已经发布的政策、措施和标准。不同点在于,BLS是依据当前能源部门的发展情况,结合近期内外部环境与风险,推演未来能源发展趋势。CNS1和CNS2则均需实现2030年前碳达峰、2060年前碳中和目标,即在目标倒逼下的研究并提出两种转型解决方案。

? CNS1:在用的煤电机组逐步降低年运行小时数,实施自然退役措施,最长寿命煤电机组运行到2055年左右;中长期适度部署负碳技术,随着新型储能技术、电动汽车储能(V2G)、绿氢等新技术的发展,能源系统能够在 2055年左右实现净零碳排放。

? CNS2:以更大的力度加速部署新能源发展,尤其是风电、光伏的发展要进一步加快,从而可以加速替代存量煤电;与此同时,新型储能技术、电动汽车储能(V2G)、绿氢(包括储存暨运输)等新技术的商业化应用以更快的速度扩张,新商业模式、新发展业态的配套措施更有力,能源系统能够在2055 年前实现净零碳排放。

转型动力:清洁、碳中和、安全、高效

《中国能源转型展望2023》报告指出,中国能源转型的总体目标是发展清洁、低碳、安全、高效的能源体系。清洁的能源系统将不会污染空气、水和土壤,同时,安全的能源系统将确保能源供应安全,高效的能源系统将在确保能源供应成本效益的同时高效利用能源。此外,转型过程确保公平、保障和进一步发展人民的生计同样重要。

具体而言,在碳排放方面,两种碳中和情景均确保中国能源方面的二氧化碳排放量将在 2030 年前达到峰值,然后逐渐下降。在CNS2情景中,2055年前将实现净零碳排放,为2060年中国经济社会系统实现碳中和提供有力保障。

转型内容:能源效率、电气化、绿色供电

《中国能源转型展望2023》报告表示,关于中国未来经济的一个基本设想,是预计将在 2060 年增长到 2020 年水平的 4 倍左右。为了在碳排放限制下支持这种增长,能源系统的效率必须有所提高,其关键在于终端用能部门的能源效率,以及减少供应部门的能源损失。

对于终端用能方面,从化石燃料向电力的转化将是转型过程中最重要的步骤之一,以确保高效和低环境影响。

在电力领域,需要快速、大规模地部署风能和太阳能,以满足日益增长的电力需求,并逐步减少燃煤电厂的使用。煤电的角色将逐渐转变为灵活能源,以支持风能和太阳能的可变电力生产。

非化石能源(包括氢能)在一次能源总量中的比重将继续上升,2040-2045年非化石能源将成为我国主要能源。在CNS2情景下,预计非化石能源占比到 2035 年将达到 40% 左右;到2060年达到95%以上。其中,可再生能源将占一次能源消费的90%以上。

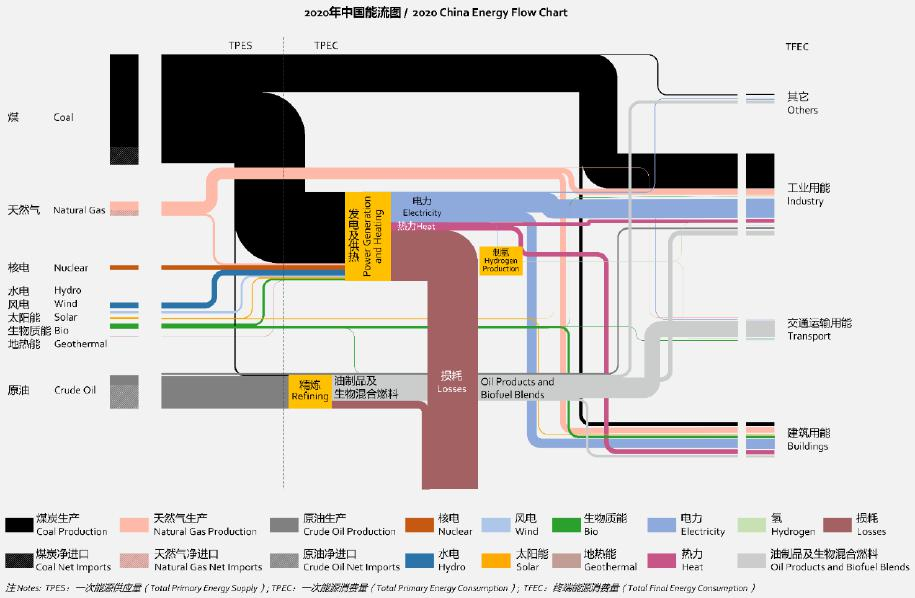

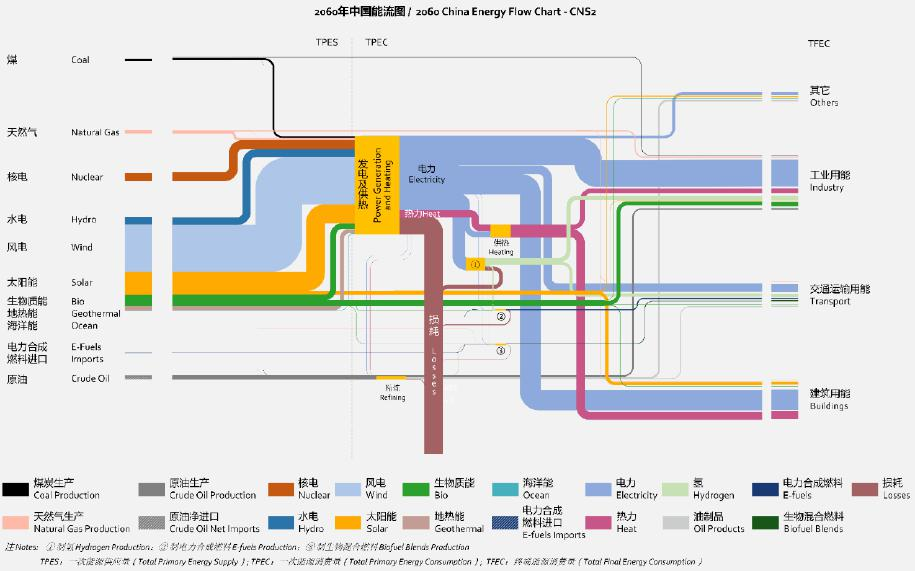

如下图所示,能源系统的重大变化体现在 2020 年和 2060 年的能源流差异中。由于电气化和能效措施,2060 年的最终能源消耗总量将低于 2020 年,太阳能和风能的大量使用将电力部门的损失降至最低,并大幅降低整体煤炭消耗量,以确保在2060 年前实现碳中和。

2020 年中国能流图

CNS2 情景的 2060 年中国能流图

电气化和能源效率有助于终端结构减碳

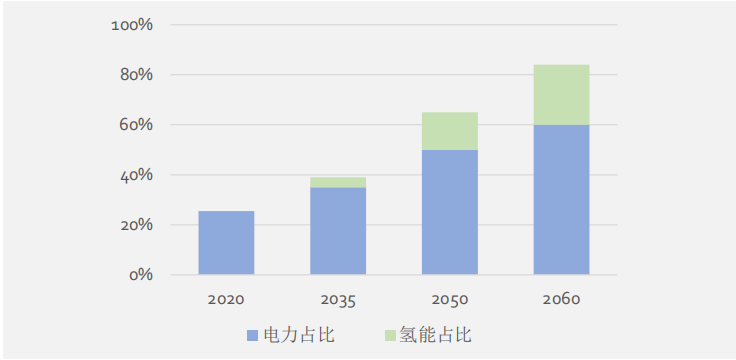

《中国能源转型展望2023》报告预测,未来随着终端能源结构不断优化,建筑、工业、交通等领域用电、用氢占比将逐步提升。

在建筑领域,随着经济社会发展和人民生活水平的提高,终端能源消费将继续增长,随着能源效率的不断提高而逐渐达到峰值,然后缓慢下降,两个碳中和情景在这一点上仅在达峰的时间和幅度上有所不同。

超低/近零能耗建筑的大规模推广、可再生能源在建筑中的应用以及电气化率的提高,将有助于减缓建筑行业能耗增加的趋势。

2060年,建筑行业电气化率将在85-90%左右。工业领域是终端能源消费脱碳的关键领域。钢铁和水泥行业落后产能的淘汰和煤化工业的有序发展,将带动煤炭消费量稳步下降,工业能源消费趋于稳定,预计在2030年左右达到峰值。

在CNS2情景下,得益于能源效率的显着提高、新技术的引入、设备的转移以及电力和绿色氢能的大规模应用,到2060年工业领域在终端能源消耗中的份额将低于50%。

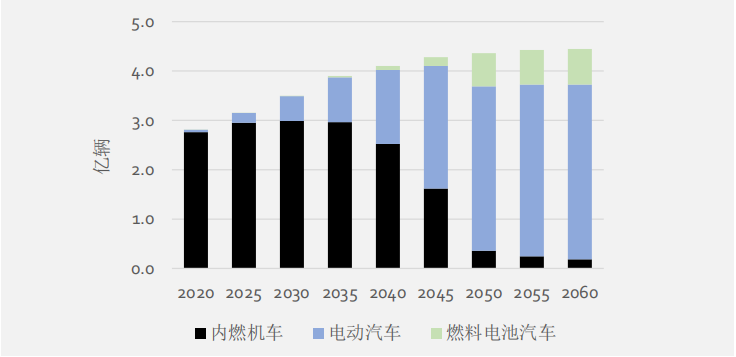

在交通领域,2035年后碳排放量将开始下降。电动汽车保有量快速增长,到2060年乘用车几乎全部为电动或氢燃料电池汽车。氢燃料电池汽车的发展主要面向重型商用车和公共汽车。到2030年,铁路电气化率进一步提高到80%以上,到2050年达到100%。生物燃料和电力多元化转换(Power-to-X,PtX)在航空业的大规模利用也将在交通运输业的低碳发展中发挥重要作用。

CNS2 情景的电力和氢气在工业终端能源需求中的预计份额

CNS2 情景的中国汽车保有量和燃料结构预测

风光将主导电力行业,覆盖超90%用电量

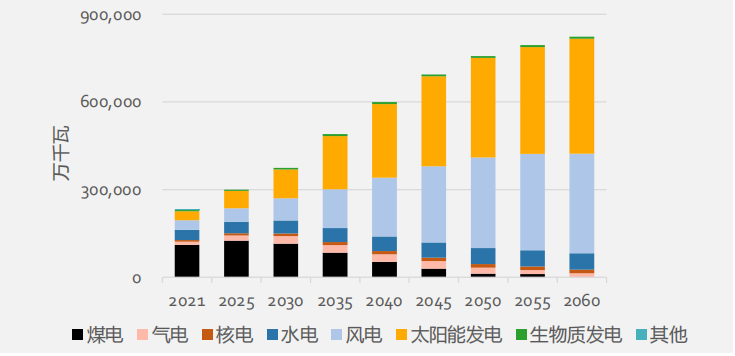

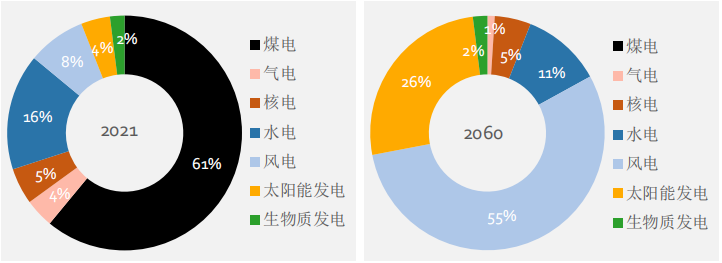

《中国能源转型展望2023》报告指出,由于终端用电行业的电气化,中国的发电装机将继续增长,预计到2060年电力行业的装机容量将超过8000吉瓦。风能和太阳能将逐渐成为能源系统的支柱。

预计到2035年,可再生能源发电份额将达到50%以上;此后,随着煤电加速退役,到2060年,可再生能源发电份额将进一步上升到发电量的90%以上。

CNS2 情景的 2021-2060 年装机容量

CNS2 情景的发电情况及其结构

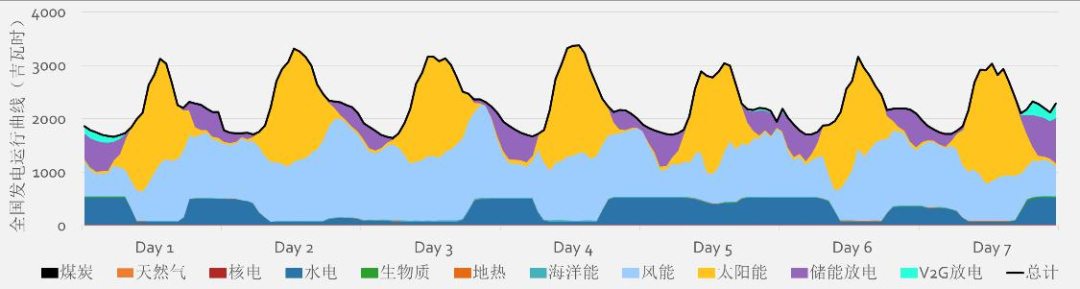

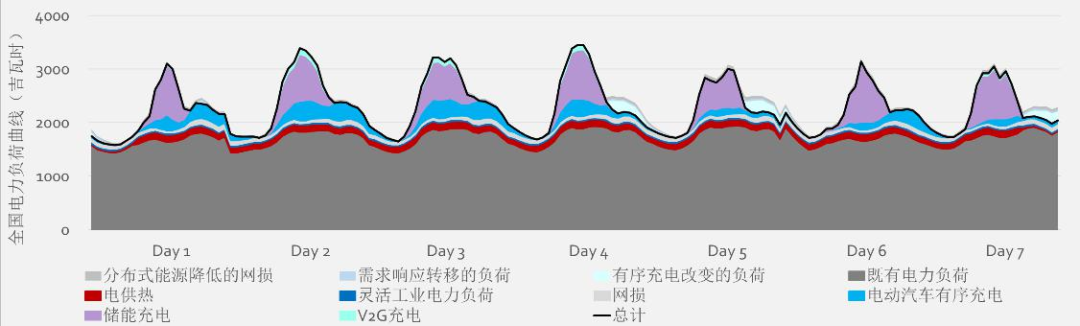

抽水蓄能将在新型电力系统发挥重要作用

《中国能源转型展望2023》报告预测,在以新能源为主的新型电力系统中,燃煤发电占比将大幅降低,供电侧、电网侧和用电侧的灵活资源将得到大规模应用。当风能和太阳能等波动电源产生大量电力时,将能以经济最优的方式确保电力系统的运行稳定性。

预计到2060年,抽水蓄能和储能电池将在电力供需平衡中发挥最显着的调节作用,电动汽车有序充电、V2G、需求侧响应等资源占比将显着提升。太阳能发电占比高,且午间电价低,抽水蓄能、蓄电池、电动汽车和需求响应负载都可利用低谷电价充电或用电;当晚间用电高峰出现电价上涨时,将蓄能释放到电力系统中,可在提供辅助服务的同时增加收入。

CNS1 和 CNS2 的

2060 年夏季全国电力系统一周小时级电力平衡

CNS1 和 CNS2 的

2060 年冬季全国电力系统一周小时级电力平衡

市场驱动是未来能源转型的关键

《中国能源转型展望2023》报告强调,从技术上看,能源转型是可行的,经济上也是可行的,能源转型将实现碳中和、能源安全和能源价格经济的目标。但要确保实施能源转型,需要消除制度障碍,且有制度驱动。

在市场驱动因素中,最重要的是运行良好的电力市场和高效的碳市场。总的来说,如今风能和太阳能已经能够与新的化石燃料发电厂竞争。尽管如此,现货市场和长期电力购买协议这两点仍对于单个项目的经济可行性至关重要。

动态定价(基于使用时间)对于发展需求侧响应以及对储能和电力系统灵活性的投资至关重要。当可变能源发电的份额增加时,独立的系统服务(如辅助服务和系统充裕度)市场将是必要的。对于电力领域和工业领域,足够高的二氧化碳排放价格就是能源转型的强大动力。

应消除省级在逐步淘汰煤炭和部署可再生能源方面的障碍,重点关注各省鼓励能源快速转型的经济激励措施。

《中国能源转型展望2023》报告预测,在三个情景中,随着能源结构低碳转型的不断深入,我国能源领域的二氧化碳排放将均在2030年前实现达峰,随后逐步下降,其中CNS1和CNS2降速更为显著。在CNS1情景中,2055年左右实现净零碳排放;CNS2情景中,2055年前实现净零碳排放,这将为中国经济社会系统在2060年前实现碳中和提供有力的保障。

来源:碳中和专委会